दोस्तों आप सभी को इस आर्टिकल में हम आज बताएंगे कि सिविल स्कोर कैसे बढ़ाए Credit Score Kaise Badhaye क्योंकि आजकल सभी आदमी कहीं ना कहीं या किसी कंपनी या बैंक से लोन ले लेता है और यदि समय से पैसा को नहीं जमा करता है तो ग्रह की क्रेडिट स्कोर को खराब कर देता है बैंक या MFI कंपनी इसी से रिलेटेड आरबीआई ने एक रूल बनाया है यदि आपकी सिविल स्कोर को कोई भी कंपनी या बैंक आपसे बिना पूछे स्कोर को खराब नहीं कर सकता है तो हम आपको इसके रूल और नियम के बारे में बताएंगे इस आर्टिकल को लास्ट तक जरूर पढ़ें

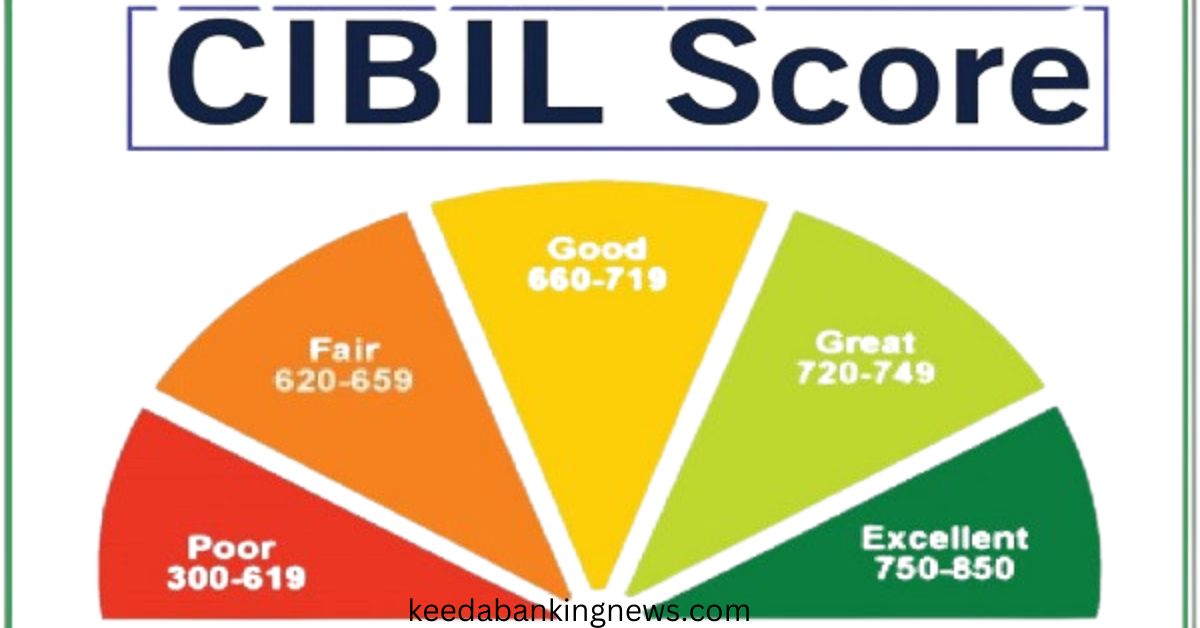

हम सभी के जीवन में कभी-कभी ऐसा भी मोड़ आ जाता है और पैसों की सख्त आवश्यकता हो जाता है तो ऐसे में हमें बैंक किया किसी कंपनी से लोन लेना पड़ जाता है क्योंकि इमरजेंसी में यदि हमें शादी विवाह या मेडिकल ट्रीटमेंट के लिए इमरजेंसी में पैसों की आवश्यकता पड़ जाए तो हमें कहीं और से तुरंत पैसा नहीं मिल पाता है और हम किसी भी कंपनी या बैंक से लोन लेते हैं तो आपकी सिविल स्कोर 750 से अच्छा होगा तभी आपको कोई भी कंपनी या बैंक आपकी क्रेडिट स्कोर पर लोन दे सकता है

यदि आपका क्रेडिट स्कोर अच्छा नहीं है तो आपको कोई भी बैंक या कंपनी लोन देने से मना कर देती है तो आप इस आर्टिकल में जानेंगे कि यदि हमें क्रेडिट या सिविल स्कोर को बढ़ाना है तो किन-किन बातों पर फोकस करना होगा जिससे कि हमारी सिविल स्कोर कभी खराब ना हो सके

आरबीआई यानी रिजर्व बैंक ऑफ़ इंडिया की पांच (5) नियम जिसे जानना बहुत जरूरी है

नीचे हम सभी को बताएंगे कि आरबीआई ने जो पांच नियम बनाए हैं वह सभी नियम के बारे में डिटेल्स में दी गई जानकारी को पूरा पढ़े ताकि आपको समझ में आ सके कि आखिर आरबीआई ने कौन सी पांच नियम बनाई है जिसे फॉलो करने से हमारी सिविल स्कोर बेहतर और खराबी होने से बच पाए

नियम नंबर 1.

अगर आपकी सिविल को चेक करता है बैंक तो बैंक को आपके मेल या मोबाइल नंबर पर मैसेज भेजना होगा क्योंकि अमेरिकन एक्सप्रेस ने कहा है कि जब कोई भी बैंक या और बीएफसीआई कंपनी किसी कस्टमर की क्रेडिट को चेक करता है तो उसे कस्टमर की मोबाइल या ईमेल आईडी पर मैसेज के माध्यम से कस्टमर को जानकारी भेजी जानी चाहिए ताकि कस्टमर को भी पता लग सके कि उसकी क्रेडिट स्कोर किस वजह से खराब हुई है और क्यों हो रही है इसलिए आरबीआई ने यह फैसला लिया है इससे कस्टमर को अपनी सिविल स्कोर खराब होने से बचाने में सहयोग होगा

नियम नंबर 2.

भारतीय रिजर्व बैंक के हिसाब से यदि किसी भी कस्टमर की किसी रिक्वेस्ट को बैंक रिजेक्ट करता है या डीएक्टिवेट करता है तो उसकी भी जानकारी कस्टमर को बताने होगी कि किस वजह से रिक्वेस्ट को रिजेक्ट किया गया है इन सभी डीटेल्स की इंस्टिट्यूशन को जानकारी देना जरूरी होगा ताकि किसी भी समस्या के समय कस्टमर को जानकारी मिल सके

इसे भी पढ़ें:- सिबिल स्कोर तुरंत सुधार करें इस तरीके से

नियम नंबर 3.

भारतीय रिजर्व बैंक आरबीआई ने एक नियम बहुत ही अच्छी बनाई है कस्टमर के लिए साल में एक बार फ्री फुल क्रेडिट स्कोर चेक करने की सुविधा भी प्रदान करने के लिए बोला गया है सभी कंपनियों को ताकि साल में एक बार फ्री में फूल क्रेडिट स्कोर सभी कस्टमर अपना चेक कर पाएंगे ताकि उन्हें भी पता लगे की उनकी सिविल स्कोर हिस्ट्री में क्या-क्या जानकारी दी गई है ताकि आगे चलकर वह अपना क्रेडिट में सुधार कर पाए

नियम नंबर 4.

भारतीय रिजर्व बैंक में सभी बैंकों को सलाह दी गई है कि यदि किसी भी कस्टमर की सिविल स्कोर रिपोर्ट डिफाल्टर है तो उन्हें यह भी मोबाइल नंबर या ईमेल आईडी के द्वारा सूचित किया जाना चाहिए इससे ग्राहक को पता लग सके कि उनकी सिविल स्कोर किस वजह से खराब हो रही है लोन देने वाली कंपनी एक अपना ऑफिसर रखें ताकि लोगों की क्रेडिट से रिलेटेड सभी दिक्कतों की जानकारी को बताने की काम करेंगे क्योंकि बिना जानकारी के ही सभी बैंक या एमफी कंपनियां कस्टमर की क्रेडिट स्कोर को अनजाने में ही डाउन कर देती है

नियम नंबर 5.

क्रेडिट कंपनियां या एमफी कंपनी 30 दिन के अंदर अपने कस्टमर की शिकायत का निपटारा नहीं करता है तो उसे कंपनी या बैंक को ₹100 प्रतिदिन के हिसाब से जुर्माना लगेगा अगर वह जितना जल्दी कर देंगे तो उसे कंपनी के लिए अच्छा होगा नहीं तो प्रत्येक दिन का ₹100 जुर्माना के तौर पर देना होगा कंपनी या बैंक को 21 दिन और क्रेडिट ब्यूरो को 9 दिन का समय दिया जाएगा यदि इस बीच वह अपनी इनफॉरमेशन से रिलेटेड सभी शिकायतों का निपटारा कर देता है तो उन्हें जुर्माना नहीं देना होगा यदि समय बीत जाने के बाद अगर करता है तो उन्हें ₹100 रोग के हिसाब से जुर्माना चुकाना होगा

इसे भी पढ़ें:- सिबिल स्कोर तुरंत सुधार करें इस तरीके से

सिबिल स्कोर कैसे बढ़ाएं Credit Score Kaise Badhaye

आप सभी को नीचे हम कुछ टिप्स बताएंगे जिसे फॉलो करके आप अपने सिविल स्कोर को बढ़ा सकते हैं क्योंकि बहुत सारे लोग ऐसे भी हैं जो इन गलतियों के कारण से ही अपनी सिविल या क्रेडिट स्कोर को खराब कर लेते हैं तो आईए जानते हैं हम नीचे में स्टेप बाय स्टेप क्रेडिट स्कोर को कैसे बढ़ाएं

Step – 1.

क्रेडिट कार्ड के जरिए भी आप अपनी सिबिल स्कोर को अच्छा कर सकते हैं यदि आपके पास क्रेडिट कार्ड नहीं है तो भी आप इनका फायदा उठा सकते हैं

Step – 2. आपके पास क्रेडिट कार्ड नहीं है और आप चाहते हैं कि मेरा सिबिल स्कोर अच्छा हो जाए तो आप इसके लिए सीकर क्रेडिट कार्ड की उपयोग करके अपना क्रेडिट स्कोर अच्छा कर सकते हैं

Step – 3.- आपके पास क्रेडिट कार्ड नहीं है तो आप पैसा बाजार की वेबसाइट पर भी जाकर क्रेडिट कार्ड के लिए अप्लाई कर सकते हैं या वन कार्ड के जरिए भी क्रेडिट कार्ड ले सकते हैं यह दोनों सीकर क्रेडिट कार्ड प्रदान करता है

Step – 4. इस क्रेडिट कार्ड में लिमिट आपके डिपॉजिट के हिसाब से होता है आप जितना डिपॉजिट करते हैं आपको उतना अधिकतम लिमिट मिल जाती है यानी आप जितना इसमें डिपॉजिट करेंगे आपको उतना अधिक लिमिट मिल जाएगी जिससे आप अपनी जरूरी के समय क्रेडिट कार्ड का उपयोग कर सकें

Step – 5. क्रेडिट कार्ड में लिमिट मिलने के बाद आप इसे खरीदारी करके भी या शॉपिंग करके आप अपनी क्रेडिट को बेहतर बना सकते हैं

Step – 6. अगर आप इस क्रेडिट कार्ड की बिल की भुगतान सही समय पर करते हैं तो आपको आपका क्रेडिट लिमिट बढ़ाने की अधिकतम चांस हो जाता है अगर आपकी क्रेडिट स्कोर बढ़ जाता है तो आपको बैंक भी क्रेडिट कार्ड के लिए ऑफर कर सकती है

Step – 7. अनसिक्योर्ड क्रेडिट कार्ड है आपके पास तो इससे भी इस्तेमाल करके आप अपने क्रेडिट लिमिट को बढ़ा सकते हैं यह आपकी क्रेडिट हिस्ट्री के ऊपर लिमिट होता है कि आपका फिक्स डिपाजिट इसमें नहीं करना पड़ता है

Step – 8. सीकर क्रेडिट कार्ड है आपके पास तो आपको ध्यान रखना होगा कि क्रेडिट कार्ड लिमिट की 33% ही खर्च या शॉपिंग करें यदि आप इससे ज्यादा खर्च करते हैं तो आपकी यह व्यक्तिगत लोन की कैटेगरी में हो जाता है इससे आपको नुकसान भी हो सकता है तो आपको यह सावधानी बरतनी जरूरी हो जाता है

इसे भी पढ़ें:- सिबिल स्कोर तुरंत सुधार करें इस तरीके से

Step – 9. अपनी जरूरत के हिसाब से 15 या 25 परसेंट के अंदर ही क्रेडिट कार्ड लिमिट का उपयोग करें क्योंकि बैंक जब आप अधिकतम उसे कर लेते हैं तो इसे अपनी लोन की कैटेगरी में कर देती है तो ध्यान रखें कि आप अपनी लिमिट के हिसाब से ही क्रेडिट कार्ड का उपयोग करें अधिकतम ना करें

Step – 10. बैंक के द्वारा ऑफर किया गया क्रेडिट लिमिट बढ़ाने की तो आपको मना नहीं करना चाहिए क्योंकि आप बैंक की बात मान लेते हैं तो आपकी क्रेडिट लिमिट बढ़ाने से आपको फायदा होता है

Step – 11. यदि आपको क्रेडिट लिमिट बढ़ाने की जरूरत नहीं है तो भी आप अपने क्रेडिट लिमिट में जफा करवा लीजिए इससे आपको आगे चलकर फायदा हो सकता है

इसे भी पढ़ें:- सिबिल स्कोर तुरंत सुधार करें इस तरीके से

इसे भी पढ़ें:- सिबिल स्कोर तुरंत सुधार करें इस तरीके से